Carpress - Αλλάζει ο διαχωρισμός μεταξύ καινούριων και μεταχειρισμένων ΙΧ!

Του Γιώργου Κ. Ανδρή

Ριζικά αλλάζει ο τρόπος εκτελωνισμού των πανάκριβων supercars για τα οποία οι εισαγωγείς τους καταβάλλουν δεκάδες χιλιάδες ευρώ για Τέλος Ταξινόμησης και προσπαθούν με διάφορα τεχνάσματα να μειώσουν τον φόρο. Πιο συγκεκριμένα αλλάζει η δασμολογική κατάταξη των καινούριων και μεταχειρισμένων οχημάτων αλλά όπως φαίνεται ακόμη δεν έχουν καταφέρει να πατάξουν τις κομπίνες με τον ΦΠΑ.

Σύμφωνα με αποκλειστικές πληροφορίες του Carandmotor.gr πριν λίγες ημέρες άλλαξε το σύστημα των Τελωνείων και πλέον για να χαρακτηριστεί μεταχειρισμένο ένα εισαγόμενο αυτοκίνητo θα πρέπει να πληρούνται δύο βασικές προϋποθέσεις!

Οι δύο βασικές προϋποθέσεις που πρέπει να πληρεί ένα εισαγόμενο αυτοκίνητα για να χαρακτηριστεί ως μεταχειρισμένο περιλαμβάνει τα διανυθέντα χιλιόμετρα ή την ημερομηνία πρώτης άδειας κυκλοφορίας. Ειδικότερα σήμερα για τα χαρακτηριστεί ως μεταχειρισμένο ένα εισαγόμενο αυτοκίνητο θα πρέπει να έχει διανύσει πάνω από 6.000 χιλιόμετρα και ταυτόχρονα να έχουν παρέλθει 6 μήνες από την ημερομηνία πρώτης άδειας κυκλοφορίας.

Με την τροποποίηση της Ευρωπαϊκής Ένωσης (C/2025/330) και στο κεφάλαιο 87 αλλάζουν οι απαραίτητες προϋποθέσεις.

Πιο συγκεκριμένα και όπως αναγράφει η αλλαγή στο κεφάλαιο 87: «1. Σε ολόκληρο το κεφάλαιο 87 της Συνδυασμένης Ονοματολογίας, ως “καινούρια οχήματα” νοούνται:

α) οχήματα που δεν έχουν ταξινομηθεί μόνιμα για διάστημα μεγαλύτερο των 6 μηνών, ανεξάρτητα από τον αριθμό των χιλιομέτρων που έχουν διανύσει, ή

β) οχήματα που δεν έχουν διανύσει περισσότερα από 6 000 χιλιόμετρα, ανεξάρτητα από το χρονικό διάστημα κατά το οποίο έχουν ταξινομηθεί μόνιμα.

Η προσωρινή ταξινόμηση των οχημάτων με σκοπό τη μεταφορά τους στον τόπο όπου θα ταξινομηθούν μόνιμα δεν θεωρείται μόνιμη ταξινόμηση.

2. Σε ολόκληρο το κεφάλαιο 87 της Συνδυασμένης Ονοματολογίας, ως “καινούρια οχήματα” νοούνται οχήματα που δεν εμπίπτουν στον ορισμό των “καινούριων” οχημάτων σύμφωνα με το σημείο 1.».

Με αυτό τον τρόπο οι Αρχές εκτιμούν ότι θα «μπλοκάρουν» την εισαγωγή καινούριων υπερπολυτελών supercars με γυρισμένα χιλιόμετρα (προς τα επάνω) ώστε να κερδίσουν επιπλέον εκπτώσεις στο Τέλος Tαξινόμησης που προβλέπει η σχετική νομοθεσία.

Οι εκπτώσεις για το πρώτο 6μηνο υπολογίζονται από 9% έως και 15% ανάλογα με τον τύπο αμαξώματος του αυτοκινήτου ενώ για οχήματα που έχουν κλείσει 1 έτος κυκλοφορίας οι αντίστοιχες εκπτώσεις κυμαίνονται από 19% έως και 30%.

Είναι εύκολο να αντιληφθεί κανείς τι σημαίνει έκπτωση 15% ή 30% σε ένα αυτοκίνητο με αξία Λιανικής προ Φόρων άνω των 150.000 ή 200.000 ευρώ!

Να υπενθυμίσουμε πως η νομοθεσία για τα αυτοκίνητα ορίζει τα ποσοστά απομείωσης ανάλογα με τους μήνες κυκλοφορίας του και αν το όχημα έχει διανύσει πάνω από 6.000 χιλιόμετρα.

Πλέον η πρώτη άδεια κυκλοφορίας και τα διανυθέντα χιλιόμετρα θα αποτελούν μία (εκ των δύο) απαραίτητη προϋπόθεση για να χαρακτηριστεί ένα εισαγόμενο αυτοκίνητο ως μεταχειρισμένο και ο εισαγωγέας του να μπορέσει να λάβει τις εκπτώσεις της απομείωσης που ορίζει η νομοθεσία.

Βέβαια οι Αρχές εκτιμούν ότι κάποιοι δεν θα διστάσουν να αυξήσουν τα διανυθέντα χιλιόμετρα στα υπερπολυτελή και πανάκριβα μοντέλα για να μειώσουν το Τέλος Ταξινόμησης αλλά κάτι τέτοιο μπορεί να αποβεί καταστροφικό καθώς η αλλοίωση των δεδομένων του εγκεφάλου των αυτοκινήτων οδηγεί σε ακύρωση της εργοστασιακής εγγύησης, κάτι που κανένας πλούσιος αγοραστής δεν θέλει να ισχύει στο όχημα που πρόκειται να αποκτήσει.

Επίσης στο φάκελο του αυτοκινήτου θα αναγράφονται τα χιλιόμετρα εισαγωγής του οπότε αν διαπιστωθεί σε έλεγχο ότι κάποιο συγκεκριμένο αυτοκίνητο πωλείται αναγράφοντας λιγότερα χιλιόμετρα τότε πολύ εύκολα επιβεβαιώνεται η κομπίνα και το κράτος να απαιτήσει τόσο τον αυξημένο εισαγωγικό δασμό όσο και να επιβάλλει υψηλά πρόστιμα για απάτη.

Αλλάζει ο διαχωρισμός μεταξύ καινούριων και μεταχειρισμένων ΙΧ

Η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) σχετικά με τις κοινοποιούμενες Επεξηγηματικές Σημειώσεις επισημαίνει ότι αλλάζει ο διαχωρισμός για τα καινούργια και τα μεταχειρισμένα οχήματα, και πλέον διαχωρίζονται όχι βάσει της άδειας κυκλοφορίας που έχει άπαξ δοθεί, αλλά βάσει της χρονικής διάρκειας της μόνιμης ταξινόμησης και του αριθμού των διανυθέντων χιλιομέτρων του οχήματος. Έτσι, ως «καινούργια οχήματα» νοούνται:

α) οχήματα που δεν έχουν ταξινομηθεί μόνιμα για διάστημα μεγαλύτερο των 6 μηνών, ανεξάρτητα από τον αριθμό των χιλιομέτρων που έχουν διανύσει, ή

β) οχήματα που δεν έχουν διανύσει περισσότερα από 6 000 χιλιόμετρα, ανεξάρτητα από το χρονικό διάστημα κατά το οποίο έχουν ταξινομηθεί μόνιμα.

Σε αντίθετη περίπτωση ως «μεταχειρισμένα οχήματα» νοούνται τα οχήματα που δεν εμπίπτουν στον ως άνω ορισμό των «καινούριων» οχημάτων.

Επισημαίνεται ότι η προσωρινή ταξινόμηση των οχημάτων με σκοπό την μεταφορά τους στον τόπο όπου θα ταξινομηθούν μόνιμα δεν θεωρείται μόνιμη ταξινόμηση.

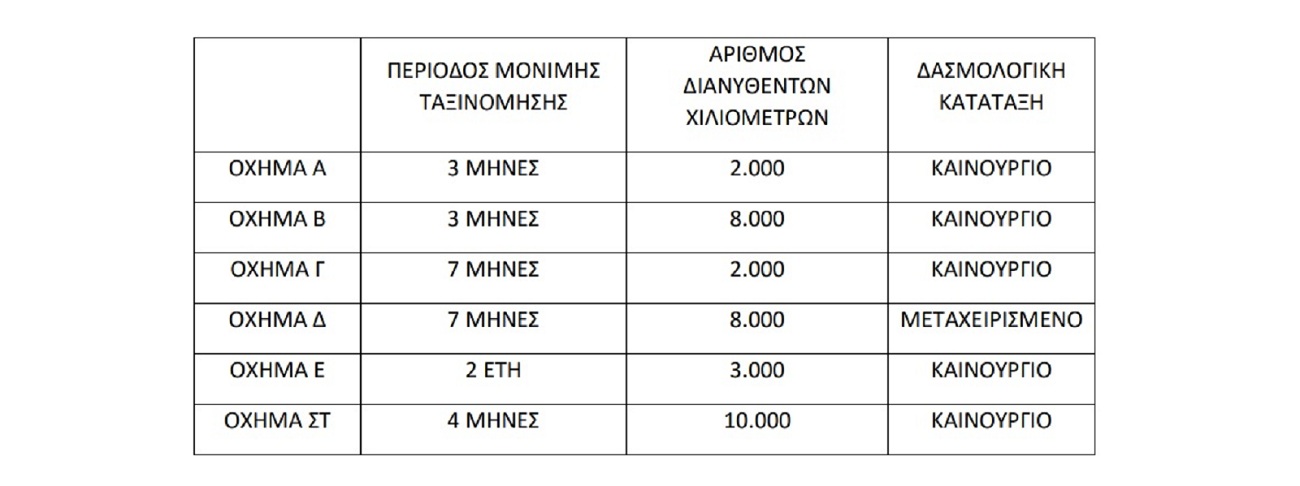

Πίνακας με ενδεικτικές περιπτώσεις:

Tέλος επισημαίνεται ότι ο ως άνω διαχωρισμός για τα καινούργια και τα μεταχειρισμένα οχήματα καταλαμβάνει και την εφαρμογή των διατάξεων του Εθνικού Τελωνειακού Κώδικα που αφορούν στην βεβαίωση και είσπραξη του τέλους ταξινόμηση οχημάτων (άρθρα 121 έως 126 του ν.2960/2001).

Πηγή: www.carpress.gr